Cambios en la base máxima de cotización a la Seguridad Social.

Art. 122.Uno de la Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023

Como todos los años, la base de cotización máxima, se actualiza con IPC correspondiente.

Importe. Este año, el aumento ha sido de un 8% pasando a ser de 4.139,70€ a 4.595,50€.

Aplicación. Todos aquellos salarios superiores a 49.676,40€ se habrán visto afectados con efectos de 01/01/2023, con un mayor coste en las cotizaciones a la Seguridad Social, tanto por parte del empleado como por parte de la empresa.

Aplicación MEI (Mecanismo Equidad Intergeneracional)

D.F. 4.ª de la Ley 21/2021, de 28 de diciembre.

Mecanismo de cotización. El Mecanismo de Equidad Intergeneracional (MEI) es un nuevo tipo de cotización que ha comenzado a aplicarse desde 1-1-2023 y que afecta tanto a trabajadores por cuenta ajena y empresas como a los profesionales autónomos. Con este mecanismo se pretende evitar que las generaciones más jóvenes asuman todo el peso de la jubilación, repartiendo las cotizaciones de forma equilibrada y fortaleciendo el sistema de pensiones a largo plazo.

Importes. Esta nueva cotización será de un 0,6% sobre la base de cotización de contingencias comunes. El trabajador asumirá el 0,1% del total y la Empresa deberá asumir el 0,5% restante (los autónomos asumirán la totalidad del 0,6%). Esto supone unos 12 euros mensuales para una base reguladora de 2.000 euros (en este caso, 10 euros corresponderían a la empresa y 2 euros al trabajador).

Temporal. Esta medida es temporal. El Estado pretende recaudar alrededor de 40.000 millones de euros para el Fondo de Reserva de la Seguridad Social y, cuando se alcance esta cifra, se revisará el mecanismo.

Nuevas cuotas IRPF 2023

Ley 31/2022, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2023

Las medidas más destacadas son las siguientes:

- Rebaja fiscal para las rentas inferiores a 21.000€.

- Incremento del salario bruto anual a partir del cual es obligatoria hacer la declaración de la renta para aquellas personas solteras que no tengan hijos (de 14.000 a 15.000€).

- Incremento del salario bruto anual a partir del cual es obligatoria hacer la declaración de la renta para aquellas personas asalariadas que tengan dos hijos (de 18.000 a 19.000€).

- Las rentas superiores a 200.000€ e inferiores a 300.000€ sufren una subida de un 1% (del 26% al 27%).

- Las rentas superiores a 300.000€ tributarán a un 28%.

Ello supone una modificación en las retenciones a cuenta que las Empresas deberán aplicar a partir del mes de febrero 2023 en el pago de las nóminas a sus empleados.

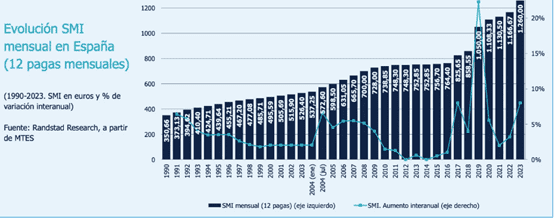

Nuevo SMI 2023

Por RD 99/2023, se fija la cuantía del SMI vigente a partir de 1-1-2023, quedando establecida en 36 euros diarios o 1.080 euros mensuales, 15.120€ anuales.

Estas cuantías suponen un incremento del 8% con respecto a las fijadas hasta diciembre de 2022.

Próximos cambios normativos

El 1 de abril de 2023, entrará en vigor el Real Decreto 1060/2022, por el que se regulan determinados aspectos de la gestión y control de los procesos por incapacidad temporal en los primeros 365 días de su duración.

Una de las novedades de este RD es que el médico del Servicio Público de Salud, solo entregará una copia del parte de baja, confirmación y alta a la persona trabajadora, eliminando la segunda copia y evitando, así, que sea ella la que tenga que entregar el parte a la empresa.

Todas las notificaciones serán vía telemática y la forma que tendrán las empresas de conocer los datos relativos a los partes médicos de baja, confirmación y alta será a través de los Ficheros INSS Empresas:

FIE: (Fichero INSS Empresas): Es un canal de comunicación creado por el Instituto Nacional de la Seguridad Social (INSS) en diciembre de 2019, mediante el cual las empresas pueden recibir un fichero diario en el que se reflejan las modificaciones que se hayan producido en las bases de datos de las prestaciones del INSS, identificando al trabajador afectado, el Código de Cuenta de Cotización al que está vinculado y la naturaleza de la variación que se haya producido. Se trata, en definitiva, de una herramienta que ayuda a las empresas en la gestión de su personal y de sus cotizaciones con la Seguridad Social. La información contenida en el Fichero INSS EMPRESAS se envía a los usuarios del Sistema RED a través de los programas de la Tesorería General de la Seguridad Social: SILTRA/Winsuite32 o EDITRAN.

Las empresas deberán remitir al INSS los datos económicos (bases de cotización, CCC, etc.) únicamente en los partes de baja y, siempre y cuando, exista en la base de datos del INSS un parte de baja que previamente haya sido comunicado a la empresa vía FIE/FIER. Se suprime, por tanto, la obligación de las empresas de transmitir por vía telemática los datos económicos en los partes de confirmación y de alta. Como novedad, entre estos datos económicos, que se precisarán en el Anexo III de la Orden que desarrolla el RD 1060/2022, se han introducido dos campos nuevos, uno relativo al puesto de trabajo y otro relativo a la descripción de funciones de la persona trabajadora, lo que supone el desarrollo de una nueva versión del protocolo FDI/FRI que próximamente se publicará para su conocimiento y adaptación técnica.

La información que contendrán esos dos campos nuevos es muy relevante para el control médico que respecto de los procesos de incapacidad temporal de los trabajadores tenga que realizar tanto el INSS como los Servicios Públicos de Salud y las Mutuas Colaboradoras con la Seguridad Social, pues permitirá ajustar esos procesos y su duración en función de las tareas efectivamente realizadas por el trabajador, tanto de cara a su recuperación como a su reincorporación a la empresa. En los próximos días se proporcionará información más detallada sobre la nueva versión del Protocolo FDI/FRI para su conocimiento y adaptación técnica.